總局明確,發票丟(diū)了可以(yǐ)用複印(yìn)件入賬抵扣!

來源:www.bqsywh.com 時間:2020-08-24 00:00:00瀏覽次數:11131次

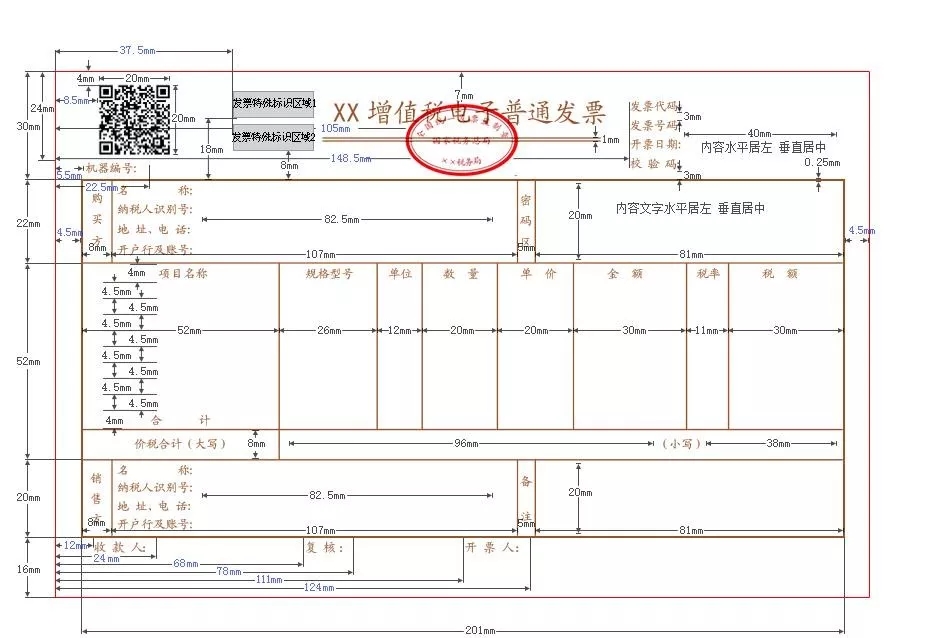

一、納稅人同時丟(diū)失已開具(jù)增值稅專用發票或機動車(chē)銷售統一發票的發票聯和抵扣聯,可(kě)憑(píng)加蓋銷售方發票專用章的相應發票記賬聯複印件,作為(wéi)增值稅進項稅額的抵扣憑(píng)證、退(tuì)稅憑證或記賬憑證(zhèng)。 為貫徹落實(shí)黨中央、國務院決策部署,進一步優(yōu)化稅收營(yíng)商環境,深化稅務係統“放管服”改革,便利納稅(shuì)人開具(jù)和(hé)使用增(zēng)值稅(shuì)發票,現將有關事項公告如下: 一、稅務總局(jú)將增值稅發票選(xuǎn)擇確認平台升(shēng)級為增值稅發票綜合服(fú)務平台,為納稅(shuì)人提供(gòng)發票(piào)用途確認、風險提示(shì)、信息下(xià)載等服(fú)務。納稅人取得增值稅專用發票、機動車(chē)銷售統一發票、收費公路通行費增值稅電子普通發票後(hòu),如需用於申報抵扣增值(zhí)稅進項稅額或申請出口退稅(shuì)、代辦退稅,應當登錄增值(zhí)稅發票綜合服務平台確認發票用途。增值稅發票綜合(hé)服務平台(tái)登錄(lù)地址由國家稅務總局各省(自治區、直轄市和(hé)計劃單列市)稅務局(以下簡稱“各省(shěng)稅務局”)確(què)定(dìng)並(bìng)公布。 納稅人應當按照發票用途確(què)認結(jié)果申報抵扣增值稅進項稅額或申(shēn)請出口退稅、代辦退稅。納稅人已經申報抵扣的發票,如(rú)改用於出口退稅(shuì)或(huò)代辦退稅,應當向主管稅務機關提出申請,由主管稅務機關核實情況並調整用途。納稅人已經確認用途為申(shēn)請出口退稅或代辦退稅的發票,如改用(yòng)於申報抵扣,應當向主管稅務機關提出申請,經主管稅務機關核實該發票尚未申報出(chū)口退稅,並將發票電子信息回退後,由納(nà)稅人調整用途。 二、納稅人通(tōng)過增值(zhí)稅電(diàn)子發票(piào)公共服務平台開具的增值稅電子(zǐ)普通發票(票樣見附件),屬於稅務機關監製的發票,采用電子簽名代替發票(piào)專用章,其法律效力、基本(běn)用途、基(jī)本(běn)使用(yòng)規定(dìng)等與增值稅普通發票相同。 增值稅電子普通發票版式文件格式為OFD格式。單位和個人可以登錄全國增(zēng)值稅發票查驗平台(https://inv-veri.chinatax.gov.cn)下載增值稅電子發票版式文件閱讀器(qì)查閱增值稅電子普(pǔ)通(tōng)發票。 三、納稅人辦理增值稅普通發票、增值稅電子普通發票、收費公路通行費(fèi)增值稅電(diàn)子(zǐ)普通(tōng)發票、機動車銷(xiāo)售統一發票、二手車銷(xiāo)售統一發票票種核定事項,除稅務機關按規定確定的高風險等情形外,主管(guǎn)稅務(wù)機關應當即時辦結。 四、納稅人同時丟失已開具增值稅專用發票或機動(dòng)車(chē)銷售統一發票的發票聯和抵扣聯,可(kě)憑加蓋銷售方發(fā)票專用章的相應(yīng)發票記賬聯複印件,作為增值稅進項稅額的抵扣憑證、退稅憑證或記賬憑證。 納稅人丟失已開具增值稅專用發票或機動車銷售統一發票的抵(dǐ)扣聯,可憑相應發票的發票聯複印件,作為增值稅進項稅額的抵扣憑(píng)證或退稅憑(píng)證;納稅人丟失已開具增值稅專用發票或機動(dòng)車(chē)銷售統一發票的(de)發票聯,可憑相應發票的抵(dǐ)扣聯複印件,作為(wéi)記賬(zhàng)憑證。 國家稅務總局 2020年1月8日 關(guān)於《國家稅務總局關於增值稅發票綜合服務平台等事(shì)項(xiàng)的公(gōng)告》的解讀

相關資訊

13372509458

88016330@QQ.COM

杭州市西湖區留下街125號西溪君逸匯512-513室

京公網安(ān)備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有(yǒu)限公司 浙ICP備(bèi)14044194號-1 www.miitbeian.gov.cn

京公網安(ān)備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務谘詢有(yǒu)限公司 浙ICP備(bèi)14044194號-1 www.miitbeian.gov.cn

友情鏈接:|杭州財務公司|程控交換機|

浙江大學國際本科(kē)|

| 營業執照 | 投訴與(yǔ)舉報電話:13372509458