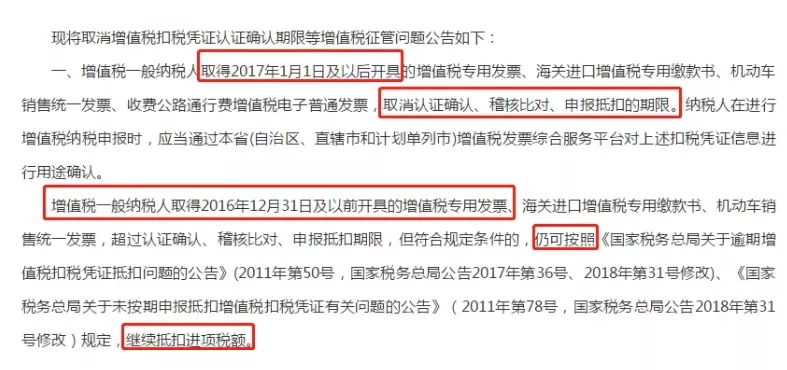

國家稅務總局公告2019年第45號(hào)公告,取消了認(rèn)證抵扣期限。有人就以此來認為滯留票已經“退出曆史舞台(tái)”。

但(dàn)是,雖然取消了認證(zhèng)抵扣(kòu)期限,不過原本對(duì)於滯留票的定義也不存在具體日期的規定,所以我認為後續對滯留票的管(guǎn)理仍然是稅務(wù)機關征收的一大舉措,畢竟在一段時(shí)間以票控稅(shuì)的方略是(shì)不會變的。

這不,又一家(jiā)公司因(yīn)存在大量滯留票被查出了長期隱匿收入!都看看吧!

01

隱匿收入難逃法眼!

某公司大量出現滯留票,導致被查!

案例:今(jīn)天一個(gè)朋友急急(jí)呼呼的給我打電話,說是稅務局要查賬,問我怎麽辦?

語調中帶有十(shí)分明顯的驚慌失措,我知道他一(yī)直做電商,每年2000萬元營業(yè)額(é),但(dàn)是幾乎沒有開具過發票!

由於經營的品牌褲都是從廠家進貨,工(gōng)廠是要(yào)開(kāi)具發票的,這些進(jìn)貨專票也從來(lái)沒有入過賬,導致公司長期(qī)出現大量滯(zhì)留票問題,越積越多,終於今年出事了!

02

滯留票!風險巨大(dà)!

一張圖徹底讓你搞懂!

03

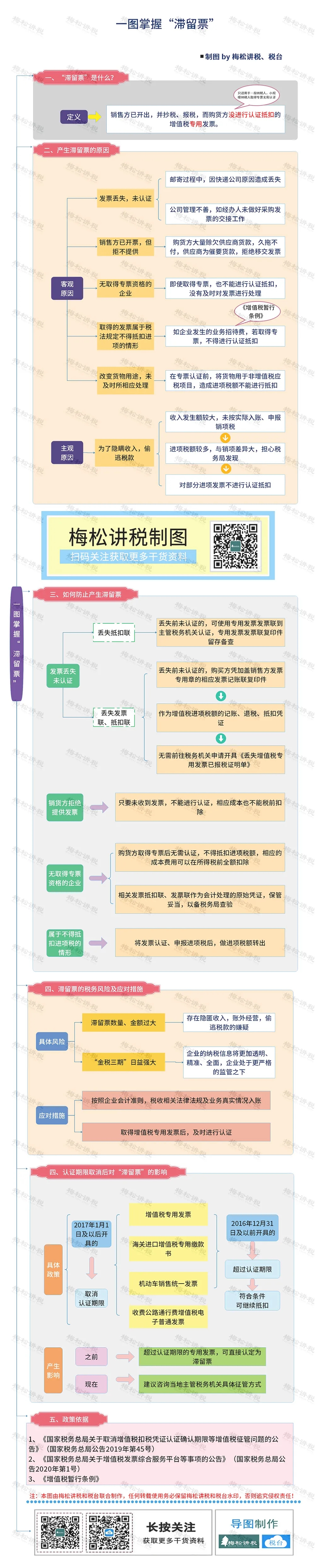

什(shí)麽是滯留票?

滯留票是指銷售方已開出,並已抄稅、報稅,而購貨方沒進(jìn)行認證抵扣的增值稅專用發票。

簡單來(lái)講就是公司某個人讓(ràng)其他單位開了一張(zhāng)專用發票,會(huì)計一看不符合認證規定(dìng)沒有認證此發票由(yóu)此(cǐ)造成的稅務風險。

因此(cǐ),取得的進項(xiàng)專用發票由於各種原因比如賬外經營(yíng)等(děng)不進(jìn)行認證抵扣,最容易形成滯留票。

04

為什麽會產生(shēng)滯留票?

1.發票丟失未認證。管理不善造成發票(piào)流失或郵寄過程中丟失(shī)。

2.銷貨方開票了,但是拒絕提供發票(piào)。通(tōng)常(cháng)情況是由於(yú)購貨方久拖不付相關購貨款,銷貨方(fāng)以此種方式追討款項。

3.兩頭不入賬偷逃(táo)稅款(kuǎn)。部分納稅人隱瞞銷售收入(rù),對於(yú)取得的增值(zhí)稅專用發票不予(yǔ)抵扣進項,造成滯留票的形成。

4.收票方(fāng)為(wéi)小規模納(nà)稅人或其他沒有(yǒu)資格取得增值稅專用(yòng)發票的企業,取得了專票,但是沒法進行認證或抵扣。

5.改變貨物用(yòng)途,未及時進行相應處理。在專票認證前,將貨(huò)物用於(yú)非增值稅應稅項目,造成進項稅額(é)不能進行抵扣。

05

滯留票,有什(shí)麽風險?

1.好多公司滯留票的大量存在,其背後是在大量隱匿銷售收入,賬外經營,偷逃國家稅款。

大數據下企業不要存有僥(yáo)幸的心裏,不管何種“避(bì)稅”方式,隻要是違(wéi)背了業務真實麵目的作假,必將暴露(lù)無遺。

2.“金稅三期並庫”後,將(jiāng)大大縮短(duǎn)辦稅時間,提升辦(bàn)稅體驗。但是同時,對企業來說,合(hé)並後的信息將更加全麵、精準、透明,也會讓違法行為無所遁形,如果您的賬目有問題(tí),需(xū)要提高警惕了。

3.大數據下建議企業一定(dìng)要真實的(de)業務真實來體現(xiàn),充分利用國家陸續出(chū)台的稅收優惠來節稅,隻(zhī)要做(zuò)到稅收優惠(huì)的應享盡享(xiǎng),相信你(nǐ)企業的稅負不會太高!

06

碰到滯留票(piào),該怎麽辦?

1 發票丟失未認證

如果丟失了抵扣聯,丟失之(zhī)前也沒有認證的(de),可以使用專用發票發票聯到主管(guǎn)稅務機關認證,專用發票發票聯複印件留存備查。

如果丟失發票(piào)聯、抵扣聯,丟失前(qián)沒有認證的,購買方需要憑加蓋(gài)銷售方發票專(zhuān)用章的相應發(fā)票記賬聯複印件,作為增值稅進(jìn)項稅額記賬、退稅、抵扣憑證,無需前往稅務機關申請開具《丟失增值稅準用(yòng)發票已報稅證明單》。

2 銷(xiāo)貨方拒(jù)絕提(tí)供發票

若發票開具(jù)後購貨方未收到發票,則無法抵扣相應進項稅額(é),相應的成本亦無法(fǎ)進行扣除。

3 兩頭不入賬偷逃稅款(kuǎn)

通常情況下滯留票信(xìn)息極易取得,稅務機關通過抄報稅數據與認證數據比對即可發現。

若(ruò)發現利用滯留票兩頭不入賬進行偷稅的情形,除了補繳(jiǎo)相應的增(zēng)值稅稅款、所得稅稅款、滯納(nà)金,查補罰款以外,還有可能麵臨承擔刑事(shì)責任的風險。

4 收票方為小(xiǎo)規模納(nà)稅人或其他沒有資格取得增值稅專用發票的企業

對於購買方為小規模納稅人或非增值(zhí)稅納稅人的(de)情形,購貨方(fāng)取得後不得抵扣進項稅額,相(xiàng)應的成(chéng)費用本可以在所得稅前全額扣除。

另外,普通發(fā)票也有可能存在滯(zhì)留的情形。雖(suī)然普通發票沒有(yǒu)抄稅報稅(shuì)信(xìn)息,普通發票的滯留信息難以取得,但隨(suí)著總局的(de)《商品和服務分類與代碼》的使(shǐ)用(yòng),農產品收購發(fā)票等據以計算抵扣的滯留票信息(xī)的取得將不費吹灰之力。

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務(wù)谘詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

京公網安備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務(wù)谘詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn