個體工商戶,減半征收個稅政策延續到2024年底

來(lái)源:未知來源

時間:2023-03-26 23:03:37瀏覽次數:5821次

李強主持召開國務院常務會議,會議(yì)決(jué)定將減征小微企業和個體工商戶年應納稅所得額不超過100萬(wàn)部分所得(dé)稅政策延續到2024年。這個(gè)個體戶年應納稅所得額不超過100萬部分減征政(zhèng)策就是(shì)財(cái)稅2021年12號文。

本政策執行到期日是(shì)2022年12月31日,現在(zài)要延續(xù)到2024年(nián)12月31日了。國家稅務總局公告2021年(nián)第8號 有明確的規定,減免稅(shuì)額=(個體工商戶經營所(suǒ)得應納稅所得額不超過100萬元部分的應納稅額-其他政策減免稅額×個體工商戶經營所得應納(nà)稅所得額不超過(guò)100萬元部分÷經營(yíng)所(suǒ)得應納稅所得額)×(1-50%)舉個例子,一家(jiā)個體戶,年應納稅所(suǒ)得額是50萬(wàn)。如(rú)果沒有(yǒu)其他減免政策。那全年應納稅額=50*30%-4.05=10.95減免稅額=(50*30%-4.05)*(1-50%)=5.475如(rú)果年應納稅所得額是150萬。如果沒有其他減免政策。那麽全年應納稅額=150*35%-6.55=45.95減免稅額=(100*35%-6.55)*(1-50%)=14.225以上申報表,是需要(yào)納稅人一般是(shì)季度填寫A表預繳的(de)。填寫A表進行個人所得稅的申報,這個A表一般就是嵌套進自然(rán)人稅收管理係統(扣繳端),我們(men)登(dēng)陸這個扣繳端(duān)進行申報即可。登錄後,點擊上方【經營所得】進入申報界麵(miàn)。點擊左(zuǒ)側【預繳納稅申報】進入界麵。如實填報經營(yíng)情況數據。點擊下方(fāng)對應投資者(zhě)的姓名,進入預繳申(shēn)報編輯頁麵。

點擊“十三、減免(miǎn)稅(shuì)額”右側的圖標進入減(jiǎn)免扣除明細界麵,選擇“減免事項”選擇下拉框為“個體工商戶減半征收經營(yíng)所得個人所(suǒ)得稅”,點擊【確定】返回預繳(jiǎo)納稅申報主界麵,點擊【確認】完成申報(bào)表的填報(bào)。

注意:在預繳申(shēn)報編輯頁麵,如果不填報“十三、減免稅額”而直接點擊了確定,係統(tǒng)會提示(shì)不通過且阻斷操作。

最後,查看(kàn)減免稅額是否正確,點擊“提交申報”報送申(shēn)報表,就完成個人所得(dé)稅經營所得申報了。

前麵說了那麽多,可能大家都發現了,我們在計算減免的時候(hòu)都會看應納稅所(suǒ)得額,而(ér)查賬征收和核定應稅所得率征收方式,我們平時都是(shì)會先算應納稅所得(dé)額的(de),所以不必多說。但是定期定(dìng)額征收方式,沒有應納稅所得額 ,那怎麽計算減免稅額呢?個體(tǐ)戶個人所得稅(shuì)征收方式分為查賬征收和核定征收(shōu),查賬(zhàng)征收就是(shì)你有賬,能核算清楚所得,那麽以賬務為基礎如實申報繳納(nà)個人所得稅,核定征收就是你搞不清楚,稅務局按照一定(dìng)的方法給你核稅。《中華人民共和國(guó)個(gè)人(rén)所得稅法實施條例》是個人所得稅核定征收(shōu)的法規依據。條例第十五條第三款規定納稅人從事生產、經營活動(dòng),未提供完整、準確的納稅資料,不能正確(què)計算應納稅所得額(é)的,由主(zhǔ)管稅務機關核定應納稅所得額或者(zhě)應納稅額。 實際工作中具體又分為定期定額(定額征收)、核定應稅所得率、核定應稅所得額的方式。目前主流的就是定期定額和核定應稅所得率(lǜ)的方式。個體工商戶稅收定期定額征收,是指稅務機關依照(zhào)法律、行(háng)政法規及本辦法的規定,對個體工商戶在一定經營地點(diǎn)、一定經營時(shí)期、一定經營範圍內的應納稅經營額(包括經營(yíng)數量)或所得額(以下簡稱定額)進行核定,並以此為計稅依據,確定其應納稅額的(de)一種征收方式。按照定期定額管理辦法呢,稅務機關(guān)會公示定額標準。所以,這種(zhǒng)定期定額的信(xìn)息我們都可以在稅務局網站查詢到,比如四(sì)川省(shěng)稅(shuì)務網,我們搜索定期定額(é),可以看到定額公示。這種就是直接給你(nǐ)核定一個經營額,一個稅(shuì)額,這就是定期定額。然後四川成都這邊個人所得稅定期定額是月度不超(chāo)過3萬,季度不超過(guò)9萬,個稅為0,所以你從(cóng)定期定額公布的表格,我們可以看(kàn)到,月核定3萬以下的應納稅額都是(shì)0。(當然,這個標準各地不同,也是有變化的),比如重慶就是10萬標準。

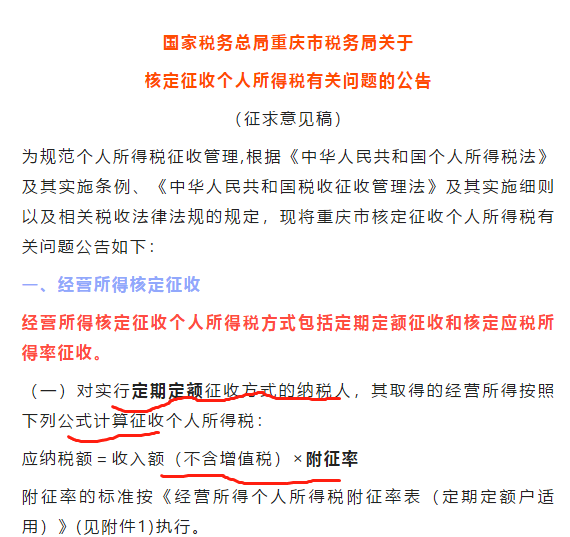

超過的是(shì)按照(zhào)行業給的附征率,直接(jiē)算的個人所得稅(shuì)。《關於個(gè)體工商戶定(dìng)期定額征收管理有關問題的通知》(國稅發(fā)〔2006〕第183號(hào))規定,個體工商戶實行定期定額核定征收管(guǎn)理(lǐ),個人所得稅可以按照換算(suàn)後的附征率,依據增值稅(shuì)的計稅依據實行附征。這就是定期定額的特定,你的經營額和(hé)稅額都定了,你按照交就行了。

定期定額現在都是在電子稅務(wù)局申報,並未納入自然人(rén)稅(shuì)收管理係統(tǒng)(ITS)(個人所(suǒ)得稅部分)。應(yīng)納(nà)所得稅額=應納稅所得額×適(shì)用(yòng)稅率(lǜ)應納稅所得額=收入總額×應稅所得(dé)率或=成本費用支出額÷(1-應稅所得率)×應稅所得率也就(jiù)是你的收(shōu)入或者成本(一般情況都(dōu)是收入)你可以核(hé)算清楚,然後稅局是給你一個核定的所得率(lǜ),你再根據這個算應納稅所得額,然後(hòu)再按稅(shuì)率表算個稅。比如深圳市(shì)給的一個所(suǒ)得率就是下麵這樣。每個地方都不同(tóng),比如這是另外一個地區給的比如二哥稅稅(shuì)念個體的所得率是5%,然後2021年(nián)1季度的收入額是20萬。核定應納稅所得率的預繳(jiǎo)時候應(yīng)該填寫經營所得A表,在自然人稅收管理係統(ITS)(個人所得稅部分)申(shēn)報填A表。A表適用於查賬征(zhēng)收和核(hé)定征(zhēng)收的個體工商戶(hù)業主,辦理個人所得稅預繳納稅申(shēn)報時,向稅(shuì)務機關報送(sòng)。5.第5行“應稅所得率”:按核定應(yīng)稅所得率方式納稅的納(nà)稅人(rén),填寫稅務機關(guān)確定的核定征收應稅所得率。按其他方(fāng)式納稅(shuì)的納稅人不填本行。所以,很多朋友就(jiù)發(fā)現(xiàn)了,定期定額的沒有應納稅所得額,那怎麽(me)計算減免稅額呢?說實話,這塊二哥並(bìng)沒有看到(dào)稅務局(jú)有明確的說法。政策(cè)也隻有一句話,實行簡易申報的定期定額個體工商戶(hù),稅務機(jī)關按照減免後的稅額進行稅款劃繳。好像也(yě)是就是你不用管,稅務局申報(bào)自動會給你享受,但是如果我(wǒ)實際(jì)銷售額超定額,我要自己申報(bào),我怎麽計算減免呢?我(wǒ)也不像查賬征收或者核定應稅所得率征收方式的,我能知道我的應納稅所得額是否超過100萬?目前二哥隻從四(sì)川稅(shuì)務的官方公眾號(hào)看到了相關(guān)案例。它這個案例裏麵其實也(yě)沒有看應納稅所得額,因為是(shì)定期(qī)定(dìng)額(é),直(zhí)接用收入乘以附征率就算出個稅(shuì),也不知道應納稅所得額是多少。所(suǒ)以(yǐ)說,定期定額(é)是默(mò)認都通通減半,不在根據應納稅(shuì)所得額是否在100萬(wàn)內,還是怎麽弄?二哥反正沒(méi)看到相(xiàng)關的口徑。不過我又仔細思考了一下(xià),大家想想定期定額的(de)標準是什麽?是不是《個體工商戶建賬(zhàng)管理暫行辦法》有相關規定?所以說,定期定額的(de)標準其實很低的,能被稅務局(jú)按(àn)定期定額(é)征收的,銷售額(é)沒多(duō)少,更別說應納稅所得額(é)超過100萬了(le)。那麽我(wǒ)們是不是可以認為,稅務局(jú)就默認定期定額不(bú)用看應納稅(shuì)所得額,全(quán)部默認減半就行了呢?當然,如果你所在地(dì)方有相關規定,或者你(nǐ)自己有類似實操情況,歡迎留言告訴(sù)大家。

文章來源:二哥稅(shuì)稅(shuì)念(niàn)

京公網安(ān)備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務(wù)谘詢有限公司 浙(zhè)ICP備14044194號-1 www.miitbeian.gov.cn

京公網安(ān)備:

Copyright © 2016-2018 杭州91成人视频 91成人下载 91成人小视频 91成人影库一级A片 91大香蕉 91抖阴视频下载 91短视频版在线看免费下载 91短视频污 91短视频下载 91粉色视频 91官网 91管网財務(wù)谘詢有限公司 浙(zhè)ICP備14044194號-1 www.miitbeian.gov.cn